炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

界面新闻记者 | 尹靖霏

一边是定向增发14.78元/股,一边是最新股价31.47元/股,和远气体(002971.SZ)这次“买入就浮盈超一倍”的成本运作背后,隐匿大激动90%认购资金依赖融资的隐忧。

上市公司层面,71.41%的高欠债率、近半钞票受限、传统融资渠谈靠近天花板,重叠电子特气转型濒临外资把持的赛谈贫困,和远气体这次定增更像是一场 “拆西补东” 的财务博弈,这场“豪赌”式的定增,最终能否换回电子特气业务的解围,一经未知数。

大激动高息融资参与定增

这次定增订价基准日为2024年10月17日(公司第五届董事会第五次会议决议公告日)。凭证执法,定增价钱不低于订价基准日前20个交游日股票均价的 80%,最终定增价钱笃定为14.78 元/股,目下回头看,那时无疑处于股价腾飞前夜。

9月4日,公司败露定增获深交所审核通过,次日股票收盘价已涨至30.5元。

和远气体股价走势,图源:choice

进一步看,这次参与定增的大激动及关联方的认购资金90%来自于杠杆融资。

作为这次定增的认购方之一,湖北聚势共有四名激动,恰是目下和远气体的四名试验约束东谈主:杨涛(20.65%)、杨峰(7.41%)、杨勇发(3.24%)、冯杰(1.31%)。 公开贵府夸耀,杨涛、杨勇发为伯仲干系,而冯杰与杨涛、杨勇发为连襟干系。

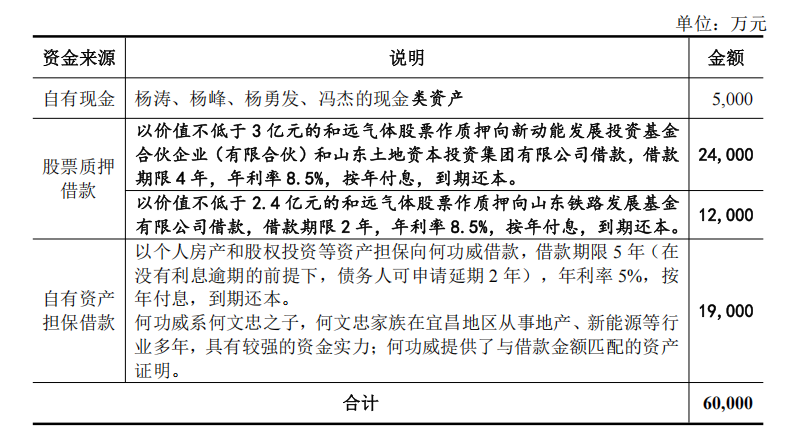

界面新闻发现,这次杨涛过火关联方湖北聚势设想了多层资金筹措决策:自有现款5000万元、股票质押借钱3.6亿元、自有钞票担保借钱1.9亿元,共计筹集认购资金6亿元。杨涛等四东谈主考虑将其中3.9亿元通过激动借钱姿色转入湖北聚势。

和远气体这次定增资金开端1,图源:公司公告

其中3.6亿元的借钱以上市公司和远气体的股票作为质押物。

通过质押上市公司的股票,杨涛等4东谈主辨认向湖北省新动能发展投资基金结伴企业(有限结伴)、山东地皮成本投资集团有限公司借钱2.4亿元和1.2亿元,前者实控东谈主系湖北省国资委,后者实控东谈主系山东省国资委。2.4亿元借钱年限4年,1.2亿元借钱年限为2年,年利率均高达8.5%,这意味着每年需支付的利息高达2040至3060万元。

另一笔1.9亿元的借钱来自于何功威。

何功威系何文忠之子,何文忠家眷约束的鑫鼎集团在宜昌地区从事详细物业开发、新动力等行业多年,鑫鼎集团2024年买卖收入超10亿元。

为取得这笔借钱,试验约束东谈主过火关联方提供了往往的担保物,且4东谈主互为联保。杨涛过火妃耦在武汉、宜昌共领有4套房产(共计价值约1000万元),刻下全部被用作担保物。担保物还包括:杨峰犬子和杨勇发辨认合手有的非上市公司股权、杨峰的外部债权,以过火他多位关联东谈主的多处房产。

这笔1.9亿元的借钱利息达5%,借钱期限为5年,以此考虑,每年利息达950万元,5年共计利息高达4750万元。

凭证界面新闻统计,6亿元中,其中5.5亿元均需背负高额利息,每年支付的利息用度共计约在3000万元至4000万元,待借钱期限末端,一共需要背负近2亿元的利息。

四位认购东谈主通过本次认购新增的股票。短期看,4东谈主可通过薪酬分成(杨涛近五年共计获 2712.74 万元税前收入)及处置对外投资偿还部分借钱,如杨勇发合手有的股权价值1.26亿元、杨峰犬子合手有的拟上市公司股权价值 3000 万元;始终或指望限售期满的股份减合手 —— 但新增股份需锁定36个月,届时公司功绩与股价发达将告成决定还款材干。

“在谋划精好意思的上市公司中很迥殊。大激动以近乎 ‘押上全部身家’ 的方式高杠杆借钱来认购定增常见于谋划不善、濒临逆境、融资受限的企业。此举有‘破釜千里舟’的意味。”一家拟上市公司的董秘告诉界面新闻。

这位董秘向界面新闻分析,如斯高的成本下,定增决策通过了监管审核。从监管逻辑来看,交游所更垂青上市公司和中小股民的利益。这次大激动高杠杆融资其风险集合于自身,对上市公司自己并无告成负面影响。

另一原因有时是商量到电子气体行业在半导体等政策新兴产业中的遑急地位,保险企业正常运营有助于诊治产业链踏实,这次股票质押对象触及湖北省国资委和山东省国资委,场地国资的参与一定进程上裁汰了风险,稳健监管对企业风险防控的导向,前述董秘判断。

此前有试验案例,有的实控东谈主将上市公司的股票质押给场地国资,通过此种阶梯场地国资拿到了上市公司的控股权。

和远气体筹商东谈主士对界面新闻默示:“大激动所合手股票市值高达十几亿,夙昔只需减合手极少股份即可轻便偿还几个亿的借钱,‘一丝齐无须操心’。国资是债权东谈主而非潜在激动,这次交游明确不触及潜在的约束权变更。”

“不外,若夙昔股价出现大幅下落,其高比例质押的股票可能濒临平仓风险,进而影响控股权的踏实性。”深圳一家上市公司的证券事务代表对界面新闻默示。

公司传统融资空间靠近极限

从2023年至2025年上半年,和远气体的短期借钱从约4.5亿元扫数攀至9.38亿元,一年内需偿还的非流动欠债从约3亿元涨至7.15亿元,始终借钱从2.9亿元涨至3.65亿元,始终搪塞款从11.6亿元涨至16.8亿元。

本年中报,公司钞票欠债率为71.41%,同期账上货币资金约4.8亿元,可开脱使用的银行存货约3.2亿元。

与此同期,和远气体能从银行融资的空间已未几。

适度6月30日,公司共计授信额度18.61亿元,已使用15.02亿元,尚未使用授信额度剩3.58亿元。

“公司能否在银行授信用完后肯求新增授信,表面上存在可能性,但最终能否获批取决于银行的风险评估。银行会重心老师公司谋划情状(营收、利润、现款流踏实性)、欠债水平、担保材干以及所处行业出路”。香颂成本董事沈萌告诉界面新闻。

其次,公司通过典质钞票进行融资租借的空间也受限。

数据夸耀,适度去年三季度末,公司正在实行的金额在1000万元以上的紧要融资租借公约多达17项,公约金额跨度从1700万元至5亿元不等,彼时报告期末始终搪塞款余额已高达15.97亿元。到了本年中期,这一数字攀升至 16.69 亿元。

这背后,是公司高度依赖融资租借模式为自身蔓延 “输血”,诞生宜昌和潜江两大电子特气产业园。通过售后回租,公司将机器开荒、厂房等自有钞票售予诸如深圳市融资租借(集团)有限公司、中电投融和融资租借有限公司、招银金融租借有限公司等金融主体,调换资金后再回租钞票以防守正常分娩运营;而直租模式下,融资租借公司依据和远气体的需求购置开荒,出租给公司使用。

然则,当下公司通过典质钞票开展融资租借的操作空间正急剧收窄。适度6月30日,公司固定钞票、在建工程受限钞票的账面价值辨认达到15.84亿元和14.74亿元,二者共计占当期期末总钞票的比例接近50%。公司坦言,这些受限钞票大多因外部融资需要,或是被动作担保物典质,或是源于融资租借方式租入钞票所变成的权属限制。

一位私募东谈主士告诉界面新闻,过高的钞票受限比例,会治理公司钞票的流动性与纯真性。一朝阛阓环境突变、经买卖绩下滑,导致公司无法定期足额偿还融资租借产生的债务,那么受限钞票极有可能被债权东谈主冻结甚而处置。届时,将影响两大电子特气产业园的后续诞生与运营。

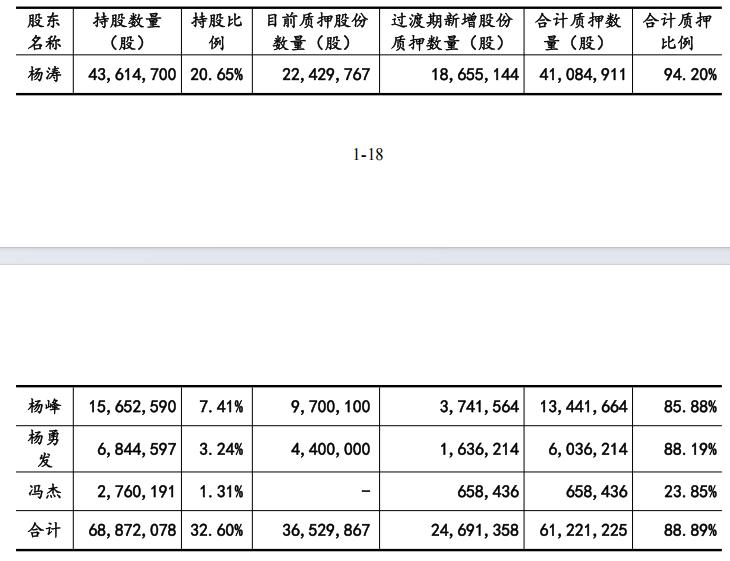

再次,大激动接续股份质押的融资方式也不再可行。适度目下,作为合手股比例最多的实控东谈主,杨涛合手有公司股份的比例达20.65%,其中94%已被质押,另两名实控东谈主也将手中近90%的股份作念了质押。

和远气体试验约束东谈主股权质押情况,图源:公司公告

“定增的中枢目的是化解流动性危急。大激动认购的6亿现款将告成干涉公司账户,可用于偿还部分现存债务,刹那间就化解了公司流动性垂危问题”,和远气体公司筹商东谈主士对界面新闻默示。

这次定增由大激动认购,可能的一大原因有时是外界关于该上市公司并不看好,是以较难引入外部投资机构认购定增资金,沈萌对界面新闻分析。

转型出路不笃定性折旧用度吞吃利润

和远气体主买卖务为各类气体产物的研发、分娩、销售、服务以及工业尾气回收轮回诳骗,刻下公司的营收以巨额气体和工业级化学品销售为主,适度上半年,这两项业务孝敬了约约略的营收。

2021年,公司尝试向电子特气及电子化学品,硅基功能性新材料这两大主见延长。从半年报看,公司刻下重心发展的是电子特气体。公司缱绻了宜昌电子特气及功能性材料产业园和潜江电子特气产业园。公司宜昌和潜江两大电子特气产业园诞生将为公司带来超纯氨、高纯氢多品类电子特气及电子化学品产能,其卑劣主要方针阛阓遮掩锂电板硅碳负极、光伏、光纤、集成电路等领域,打造“电子特气→电子化学品→功能性新材料”全产业链。

和远气体则默示,潜江产业园达产后年产值展望12-15亿元,这将在2025-2027年沉稳开释,宜昌产业园一期达产后年产值展望25-40亿元,这将在2025-2028年沉稳开释。

“这两大产业园是公司‘从无到有’、‘平川起高楼’自主诞生的,过程公司充分调研论证。咱们看好电子特气的国产替代宏大空间。对标外洋巨头林德气体,公司旨在成为中国首家市值千亿的详细气体公司。目下国内尚无巨头,阛阓样式提供了机遇。”前述公司筹商东谈主士对界面新闻默示。

两大园区的筹商产物或正在诞生或刚量产的阶段。然则,新加入的赛谈并非蓝海。

数据夸耀,大家电子特气阛阓超过70%的份额被林德、液化空气等四大外洋巨头把持。国内企业供应份额不及15%。

和远气体曾默示,国内企业在本领、研发、品种等详细实力方面与外资巨头有较大差距,筹商本领更多还在惩处“能用”的问题。在功能性硅烷领域,公司要面对迈图高新、赢创等外洋巨头以及国内充分竞争的阛阓环境。

电子特气体夙昔营收能否竣事如故未知之数。公司此前募投表情“鄂西北气体营运中心”试验效益远低于应承效益。其每年应承效益为1570万元,而试验上2021到2024年完成的效益辨认约为1400万元、555万元、1115万元和985万元,其累计后果完成率不及65%。

和远气体表情运营情况,图源:公司公告

更需警惕是,刻下,在建工程减值已成为吞吃和远气体净利润的一大隐忧。

2021年至2024年,公司的在建工程账面价值从4.00亿元扫数升至21.72亿元,占各期末钞票总和的比例从 17.17%升至38%,呈现增长趋势,且在建工程范畴较大。

截止最新,公司在建工程科目账面价值为24.5亿元,主要为机器开荒和房屋及建筑物。其中机器开荒折客岁限为5-15年,残值率 5%;房屋及建筑物折客岁限20-30年,残值率 5%。 按全体折客岁限为15年,残值率5%模拟测算,筹商在建工程全部转固后,展望每年增多折旧金额为1.55亿元。这意味着夙昔每年钞票折旧用度将吞吃1.55亿元的净利。

刻下这一暗雷已败露苗头。2025年一季度,和远气体归母净利润同比下降16.47%,原因被该公司归结为“股权激发用度及部分表情转固新增折旧影响”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

服务裁剪:高佳